News | 23 Septiembre 2025

Gestión de activos en el Reino Unido 2025: tendencias en IA, crecimiento y sostenibilidad

David Wahi, Head of UK Wealth and Assets Managers, BBVA

Prioridades prácticas para el crecimiento en un mercado en transformación y acelerado por la IA.

Resumen ejecutivo para los gestores de activos del Reino Unido en 2025

A lo largo de 2025, los gestores de activos han tenido que navegar por mercados volátiles, márgenes más ajustados y regulaciones de sostenibilidad cada vez más divergentes. La adopción a gran escala de la IA y el surgimiento de nuevos vectores de crecimiento han puesto de manifiesto la importancia de simplificar, adaptar y ofrecer resultados medibles. En este panorama en evolución, BBVA refuerza su función como socio de confianza, ayudando a los clientes a anticiparse a las tendencias y crear valor sostenible para los próximos años.

El telón de fondo: mercados concurridos, márgenes más ajustados

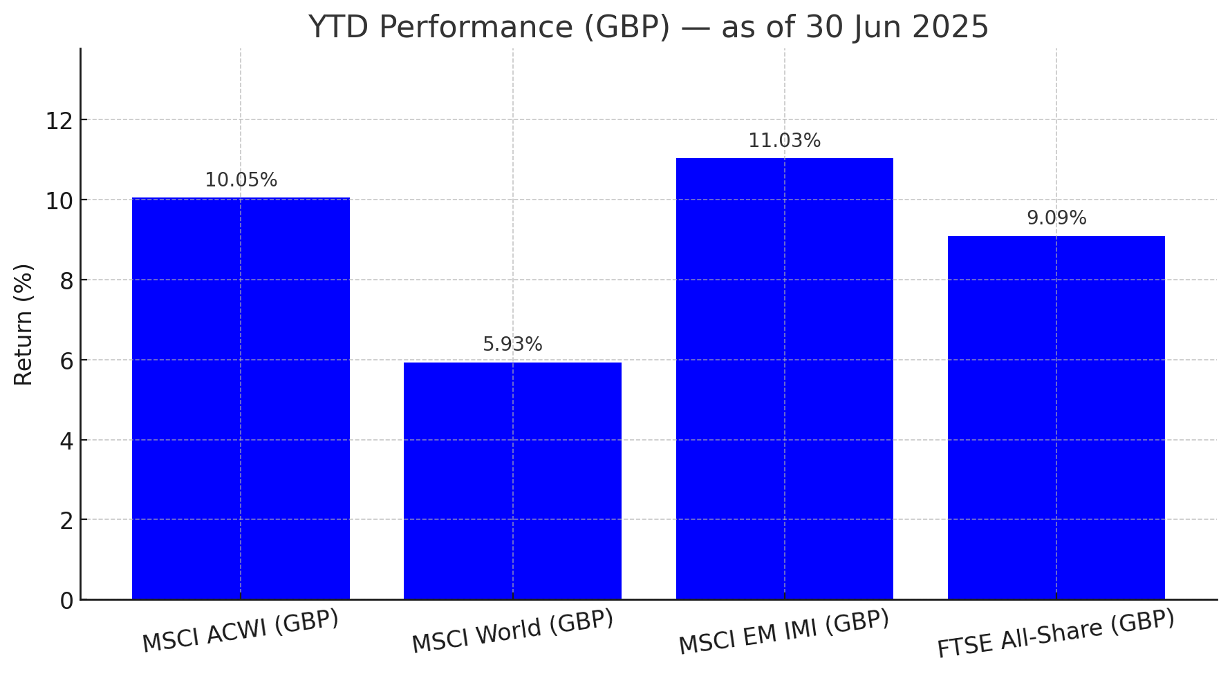

El dinamismo de principios de año dio paso a una alta volatilidad en el segundo trimestre. Los activos gestionados a escala global marcaron un récord en 2024 con 95 billones de GBP, de los cuales el sector de gestión de activos del Reino Unido representa 10 billones de GBP, según la Investment Association; en lo que va de 2025, los mercados han obtenido un buen resultado: el MSCI ACWI había avanzado un 10,05% al cierre del primer semestre de 2025 (mundo/MD, +5,93%; ME , +11,03%; y el FTSE All Share del Reino Unido, +9,09%). Sin embargo, las comisiones estructurales siguen comprimiéndose y los costes de cumplimiento aumentan, presionando aún más los márgenes. El sector de la gestión de activos del Reino Unido sigue enfrentándose a unas relaciones entre costes e ingresos obstinadamente altas, un desafío que las direcciones ejecutivas no pueden ignorar. La cultura en todas las empresas se está erosionando frente a estos retos, lo que complica aún más el panorama de los rendimientos para los accionistas, que históricamente se han mantenido estables. Los partícipes del sector de la gestión de activos del Reino Unido todavía se enfrentan a la falta de escala y a la dura competencia de sus homólogos estadounidenses, que cuentan con más recursos para diversificar sus negocios más rápidamente hacia los sectores de la gestión de patrimonios y los mercados privados, con márgenes más altos.

Rendimiento de los índices mundiales del primer semestre de 2025 frente al índice FTSE All Share:

El índice FTSE All Share registra un rendimiento fuerte frente a los índices globales

Fuerzas clave que están remodelando la estrategia de gestión de activos del Reino Unido

1) IA: de los proyectos piloto a la productividad diaria

Después de años de programas piloto, los modelos ampliamente disponibles que incorporan modelos empresariales están trasladando la IA al trabajo diario. Las ganancias a corto plazo son tangibles: Respuestas más rápidas para los gestores de carteras, los analistas y los equipos de ventas (cuestión de minutos, no de días). Información y propuestas más afinadas y puntuales en todas las regiones. Menos pasos manuales y errores en los flujos de trabajo rutinarios (KYC, RFP, vigilancia). Modelos sencillos: minimización de datos, acceso según el puesto, aprobaciones y supervisión humana. La adquisición de clientes, un mejor conocimiento de las tendencias del mercado y los canales de distribución se benefician de la respuesta en tiempo real que se puede lograr a partir de los modelos de IA. La inversión en tecnología siempre ha sido un factor de diferenciación en el sector; sin embargo, no podría resultar más crítica en la actualidad, en vista del ritmo necesario para que todos los empleados de la empresa adopten e implementen estas herramientas. El 75% de las empresas ya están utilizando IA y otro 10% planea hacerlo en los tres próximos años, según el Banco de Inglaterra. El 59% declaran que su productividad ya está mejorando gracias a la IA (frente al 32% de 2024) y el 51% tienen previsto aumentar la inversión en IA en los próximos 12 meses. Por ejemplo, Aviva Investors creó un equipo central de ingeniería de inversiones que construye herramientas de IA para la gestión de carteras, y Royal London AM implementó Aladdin + Snowflake como una plataforma de datos/gestión de inversiones en toda la compañía para dotar de escala a los análisis y a la productividad. Otros partícipes de la gestión de activos están invirtiendo decididamente para diferenciar sus capacidades de productos y operativas.

"Alcanzar el ROI más rápido no depende de unos proyectos ambiciosos, sino que depende de las docenas de flujos de trabajo rutinarios que usted ejecuta día tras día".

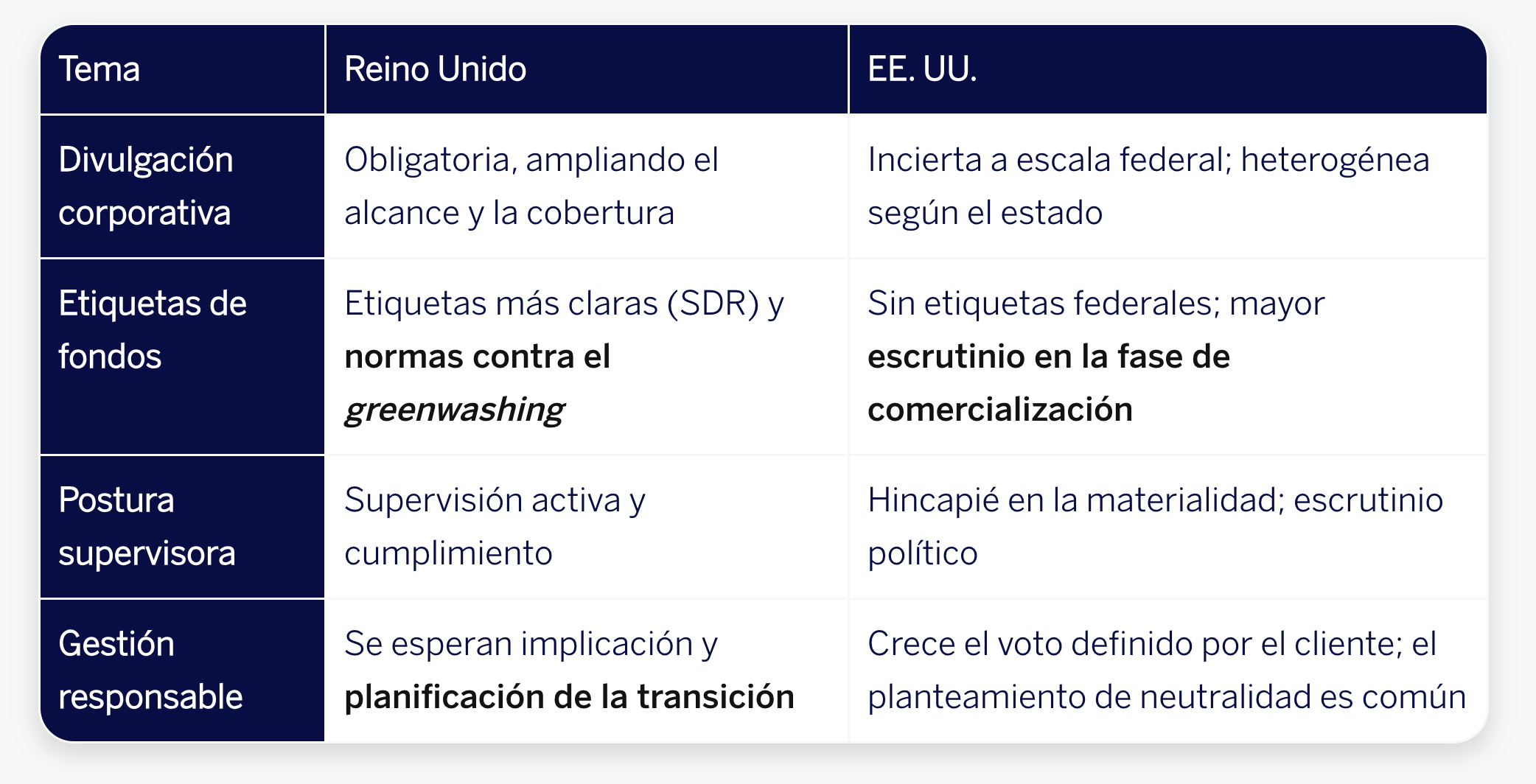

2) Normativa sobre sostenibilidad: caminos divergentes entre el Reino Unido y Estados Unidos

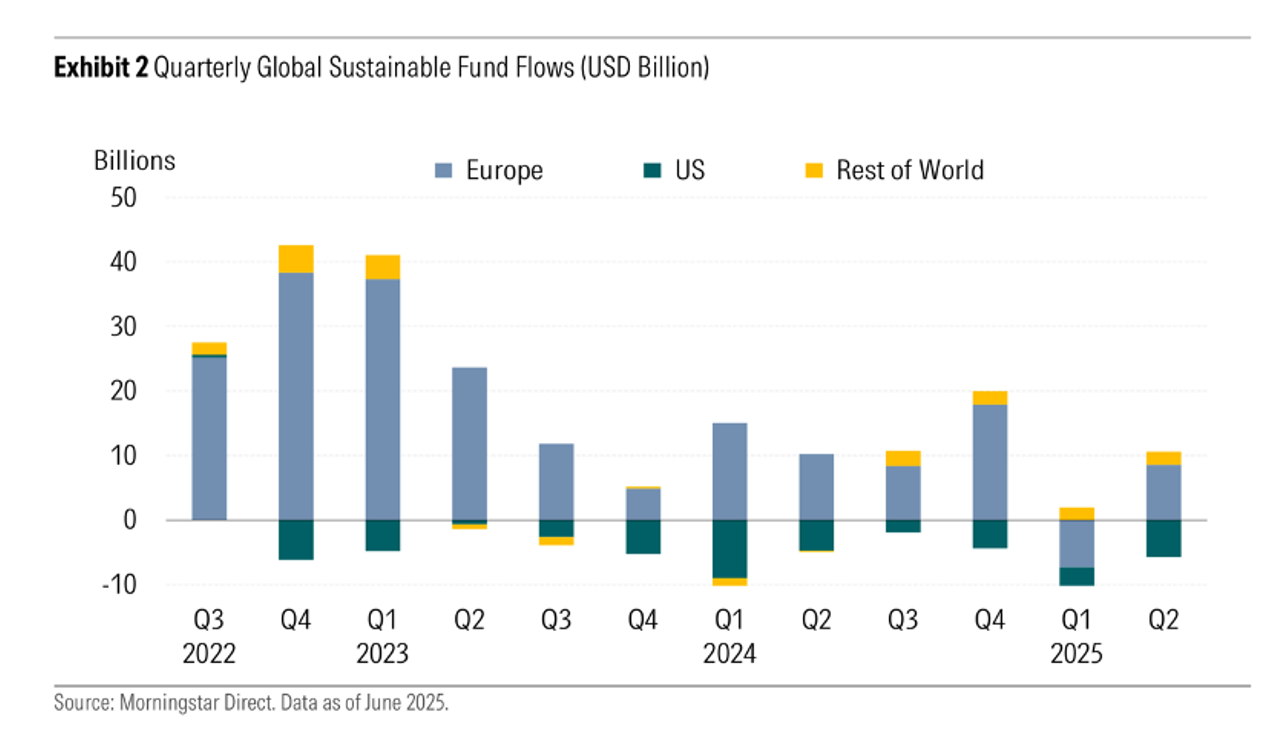

El Reino Unido está incorporando la sostenibilidad en la estructura del mercado, mientras que Estados Unidos sigue fragmentado a escala federal, con un mosaico de diferentes enfoques estatales. Esto da forma a las divulgaciones, las etiquetas y la administración, e influye en los flujos entre regiones y continentes. En el segundo trimestre de 2025, los flujos sostenibles del Reino Unido cayeron en 215 millones de GBP, dato que contrasta con la caída de 4.500 millones de GBP de Estados Unidos y el avance de 65.900 millones de GBP de la UE, lo que demuestra aún más que los inversores institucionales todavía quieren mantener una gran parte de sus carteras en estrategias sostenibles y que están descubriendo que los gestores de activos del Reino Unido y la UE todavía se adhieren a sus taxonomías locales.

Los fondos sostenibles globales captaron 4.900 millones de USD en el segundo trimestre de 2025: en Europa (inc. el Reino Unido), se captaron 8.600 millones de USD, compensando el descenso en Estados Unidos de 5.700 millones de USD.

Flujos de fondos sostenibles en el segundo trimestre de 2025 por región Fuente: Morningstar, Global Sustainable Fund Flows, informe del segundo trimestre de 2025 (julio de 2025).**

Oportunidades de crecimiento para los gestores de activos del Reino Unido (2025-2027)

La revolución de los wrapper: los ETF activos

Los gestores activos se están inclinando hacia el carácter práctico, la liquidez y la accesibilidad de los ETF. El debate entre gestión activa y gestión pasiva, que dura ya una década, está convergiendo a medida que los ETF activos ganan escala. En el primer semestre de 2025, los ETF activos de Estados Unidos atrajeron 161.000 millones de GBP, mientras que el Reino Unido y la Unión Europea recibieron flujos netos de 11.650 millones de GBP. Los activos de ETF activos del Reino Unido y Europa eran de aproximadamente 40.000 millones de GBP al cierre de 2024 y se han acelerado en 2025; las proyecciones del sector apuntan al entorno de los 300.000 millones de GBP para 2030. Los ETF activos suponen alrededor del 2,12% de los activos gestionados de los ETF cotizados en la Bolsa de Londres, un nivel similar a la penetración de los ETF activos en la UE. Por tanto, queda camino por recorrer antes de que los ETF activos adquieran un tamaño de activos gestionados crítico, pero la velocidad y la evolución son asombrosas. Fidelity lanzó el primer ETF OICVM activo semitransparente de Europa en 2025; Columbia Threadneedle planea cuatro ETF activos para finales de 2025; Aviva Investors está sopesando una entrada. Estos ejemplos refuerzan la trayectoria de crecimiento del mercado de ETF activos en el Reino Unido.

Tokenización: más allá de las nuevas clases de acciones

El impulso del mercado es visible: los bonos del Tesoro de EE. UU. / fondos del mercado monetario tokenizados ascienden a un total de 5.500 millones de GBP en circulación desde comienzos de 2025, y BUIDL de BlackRock casi contaba con 1.000 millones de GBP en activos gestionados en marzo de 2025. Las ventajas de los fondos tokenizados incluyen una liquidación más rápida, costes más bajos y menos fricción en las distribuciones y conciliaciones de ingresos, ya que se comparte el mismo libro mayor. En el Reino Unido, avanzan los programas piloto de infraestructuras del mercado en el marco del Digital Securities Sandbox (DSS). El DSS es un sandbox de mercado en vivo durante cinco años destinado a fundamentar un nuevo marco permanente para los valores digitales. Aberdeen AM ha tokenizado el acceso a sus fondos del mercado monetario con Archax (Hedera/XRPL), logrando pagos en el mismo día e ingresos distribuidos automáticamente para las unidades tokenizadas.

Expansión de los mercados privados y compresión de comisiones

Las estructuras semilíquidas (por ejemplo, los LTAF en el Reino Unido y los ELTIF en Europa) están ampliando el acceso a los inversores de altos patrimonios / adinerados y a los inversores en planes de pensiones en el Reino Unido. El espacio sigue fragmentado, por lo que las asociaciones o adquisiciones pueden aunar la originación de un nicho y la escala operativa. La captación de fondos se ha ralentizado (se captaron en torno a 440.000 millones de GBP en los 12 meses transcurridos hasta junio de 2025, lo cual supone el punto más bajo en siete años), mientras que los mercados secundarios alcanzaron récords (en torno a 75.000 millones de GBP en el primer semestre de 2025 en los diferentes intermediarios principales). El Mansion House Compact, el impulso del Reino Unido para canalizar más activos de DC hacia renta variable no cotizada, está elevando la demanda de vehículos semilíquidos. Para los gestores, esto aumenta la relevancia de las estructuras de LTAF, la conectividad de la plataforma de DC y unas herramientas sólidas de liquidez/valoración. L&G, Schroders, Phoenix, M&G, Aviva Investors y demás instituciones financieras han creado vehículos para adherirse al Mansion House Accord.

La compresión de las comisiones en el sector de la gestión de activos del Reino Unido ha sido un problema crónico desde el auge exponencial de los ETF. Los canales patrimoniales y los márgenes más altos de los mercados privados ayudan a compensar la compresión de las comisiones, pero exigen una gestión de la liquidez sólida y divulgaciones claras. Además, la consolidación y las adquisiciones en el sector de la gestión de activos del Reino Unido han pasado de fusiones de mayor escala a canales a medida en los diferentes activos privados y clases de activos alternativos. M&G, Jupiter, Man Group y RLAM se han mantenido activos en el campo de la consolidación durante los últimos 12 meses y se han centrado principalmente en adquisiciones de activos alternativos.

Medidas de las finanzas para la transición

Los compromisos institucionales son significativos, pero aún no registran un ritmo coherente con el alza de 1,5°C, lo cual crea oportunidades para aquellos gestores con KPI transparentes y hojas de ruta en materia de implicación. Por el lado de los mercados privados, los gestores del Reino Unido están lanzando vehículos orientados a la transición energética aptos para los canales de DC y patrimonios; por ejemplo, el LTAF/feeder de infraestructuras energéticas de Schroders Greencoat, autorizado por la FCA, ofrece a los inversores en GBP acceso a la energía eólica, a la solar, al almacenamiento y al hidrógeno a través de una estrategia semilíquida. Para los gestores de activos, la ventaja radica en vincular la financiación con unos KPI transparentes y utilizar un análisis de los planes de transición conforme con el TPT en los análisis de renta variable y crédito. El Transition Finance Council (2025) y el marco Transition Finance Market Review tienen como objetivo dotar de escala a un mercado financiero en transición liderado por el Reino Unido en el que la emisión en GBP y los vehículos denominados en GBP desempeñen un papel central.

Retos operativos y normativos en el sector de la gestión de activos del Reino Unido

El sector de la gestión de activos del Reino Unido todavía se enfrenta a importantes vientos en contra operativos y regulatorios. La fragmentación de las reglas aumenta los costes y ralentiza la comercialización, al tiempo que las empresas lidian con la persistente presión de las ratios de costes e ingresos, las brechas de integración de IA y las restricciones de implementación en los mercados privados. Un acceso minorista más amplio y una mayor supervisión (especialmente, en Consumer Duty y valoraciones de fondos) intensifican aún más la necesidad de establecer prioridades claras, procesos escalables y una gobernanza resiliente.

Cómo el equipo de CIB Wealth & Asset Management de BBVA puede respaldar a sus clientes

En BBVA Corporate & Investment Banking, vemos estos cambios no como vientos en contra, sino como oportunidades para asociarnos con gestores de activos. Con nuestro sólido balance, alcance global y liderazgo en finanzas sostenibles, ayudamos a los clientes a bregar con la transformación con confianza.

Respaldo con nuestro balance

Respaldamos a nuestros clientes del Reino Unido con nuestro sólido balance para ayudarles a suscribir y proporcionamos capacidad significativa para favorecer los lanzamientos de fondos, el crecimiento de las carteras y las soluciones de financiación. Nuestra consolidada experiencia en la financiación de grupos, fondos y activos privados se presta aún más a nuestro principio fundamental de ayudar a nuestros clientes a lograr su estrategia.

Activos reales

Estamos ampliando nuestras sólidas capacidades globales de suscripción y asesoramiento para el sector de la gestión de activos del Reino Unido, desde el desarrollo en etapa inicial hasta la deuda a largo plazo, incluida la financiación verde. Nuestras capacidades adicionales incluyen financiación para bienes inmuebles, infraestructuras y activos digitales del Reino Unido y nos convierten en un socio de referencia.

Soluciones de crédito

Nuestras personalizadas soluciones de capital, de reciente creación en el Reino Unido, en todo el espectro de riesgos (por ejemplo, estructuración de préstamos/ deuda privada y reciclaje de riesgos) mejoran la liquidez, los rendimientos y la agilidad para nuestros clientes.

Mercados globales y renta fija

Acceso bien establecido a mercados de renta fija primarios/secundarios, estructuración y gestión del riesgo para gestionar la exposición a tipos de interés, el riesgo de crédito y la liquidez en el marco de las limitaciones regulatorias. Entre las capacidades que hemos incorporado recientemente también se encuentran el sector financiero, MENA y la cobertura en GBP. Centrados en el desarrollo de nuestra presencia local a través de la mejora de nuestras capacidades en GBP, hemos fortalecido nuestros swaps de GBP y la cobertura de FIG DCM mediante el talento y capacidades operativas. Nuestros equipos de Londres brindan acceso sencillo a nuestra plataforma global, creando un punto de acceso único a regiones de mayor crecimiento.

Sostenibilidad

BBVA es un partícipe consolidado con ambiciosos objetivos de finanzas sostenibles: canalizó €700.000 millones de GBP hacia negocios sostenibles entre 2025 y 2029, más del doble del objetivo anterior de €300.000 millones de GBP fijado para el periodo 2018-2025, que alcanzó en diciembre de 2024, un año antes de lo previsto. Gracias a nuestras capacidades de asesoramiento sostenible, podemos ayudar a nuestros clientes del Reino Unido a alcanzar y perseguir sus objetivos con la credibilidad y el apoyo que pueden esperar de un socio de finanzas sostenibles como BBVA.