¿Conoces las últimas noticias sobre la actividad de BBVA CIB? Accede ahora a nuestra sección de Noticias y mantente informado de todas las novedades de la actividad de BBVA Corporate & Investment Banking

Conoce a fondo el programa BBVA Greenfluencers, que te ofrece la oportunidad de conectarte con aquellas empresas que están firmemente comprometidas con la sostenibilidad.

Desde la Banca Corporativa y de Inversión te acompañamos en tus proyectos de expansión o establecimiento de tu negocio en México, independientemente de la geografía en que te encuentres o tu sector productivo.

¿Conoces las últimas noticias sobre la actividad de BBVA CIB? Accede ahora a nuestra sección de Noticias y mantente informado de todas las novedades de la actividad de BBVA Corporate & Investment Banking

Conoce a fondo el programa BBVA Greenfluencers, que te ofrece la oportunidad de conectarte con aquellas empresas que están firmemente comprometidas con la sostenibilidad.

Desde la Banca Corporativa y de Inversión te acompañamos en tus proyectos de expansión o establecimiento de tu negocio en México, independientemente de la geografía en que te encuentres o tu sector productivo.

Quantitative Edge: un modelo sistemático para obtener Alpha mediante reversiones a la media de valoraciones históricas

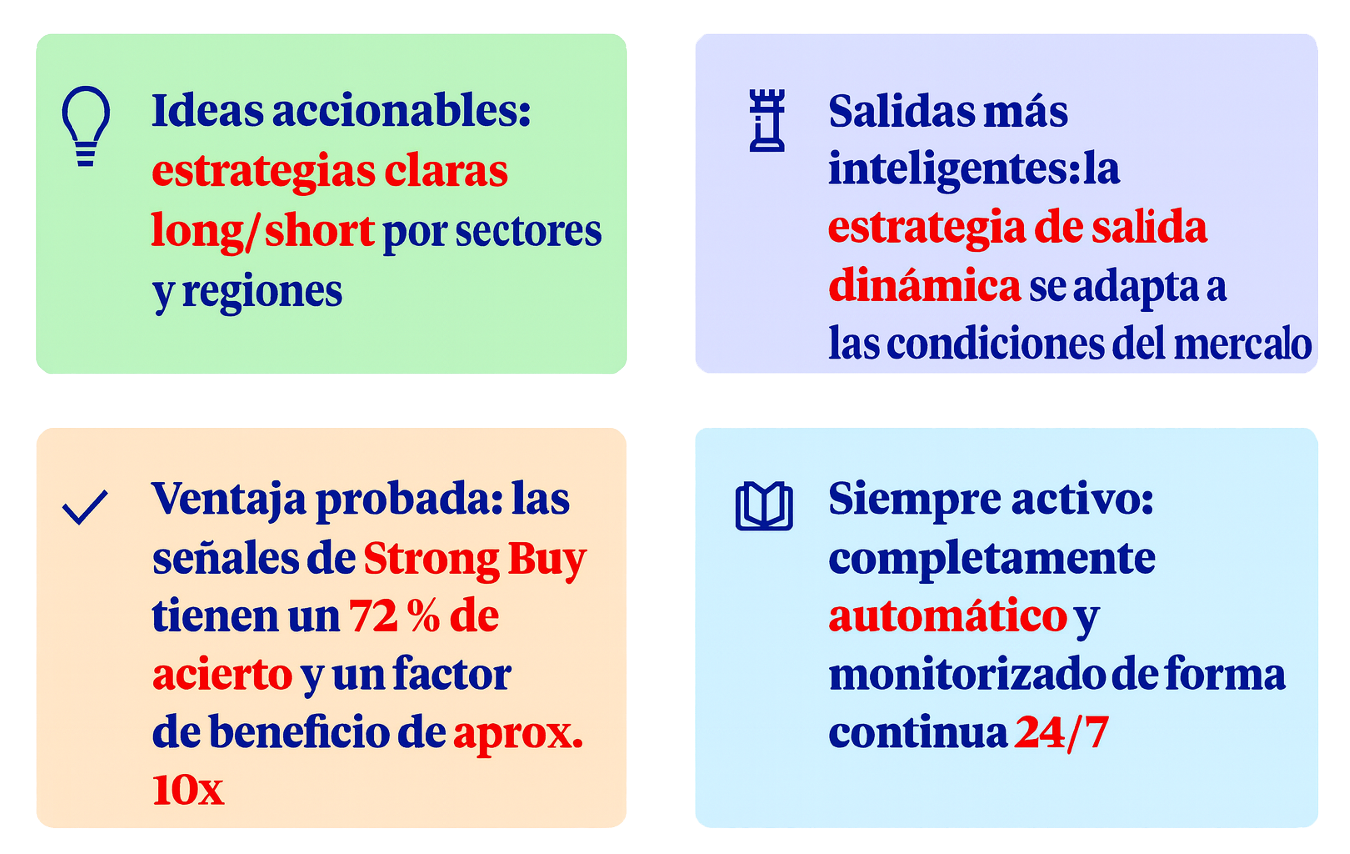

Quantitative Edge es un nuevo modelo cuantitativo de BBVA que genera señales de estrategia de renta variable global, y se incorpora a nuestra amplia oferta de productos de Investment Solutions. Ha sido diseñado para identificar de forma sistemática oportunidades long/short en los distintos sectores y regiones a nivel mundial. Basado en una precisa combinación de valoración y momento de mercado, origina ideas de inversión en tiempo real, impulsadas por datos. Como resultado, logra alfa de forma consistente y proporciona a los clientes información muy valiosa para sus estrategias de asignación de activos de renta variable.

Convirtiendo ineficiencias del mercado en oportunidades

El modelo Quantitative Edge ofrece a nuestros clientes un proceso transparente y sencillo para transformar las ineficiencias de valoración del mercado en ideas de inversión long/short de alta convicción. Diseñado como un modelo cuantitativo avanzado basado en señales de reversión a la media, identifica y captura de forma sistemática oportunidades de generación de alfa en los mercados de renta variable global. Y, lo más importante, ha demostrado una rentabilidad constante para nuestros clientes.

En lugar de tratar de anticipar la dirección general del mercado, el modelo se centra en el valor relativo, detectando aquellos sectores y regiones infravalorados y rezagados frente a los que muestran unas valoraciones más exigentes. Mediante la integración de señales de valoración, momento de mercado y fundamentales, el modelo genera ideas accionables para la asignación táctica y las estrategias de valor relativo. * Los resultados se basan en backtests históricos, no incluyen costes de transacción y no deben interpretarse como una garantía de rentabilidades futuras.

Un modelo de señales basado en datos y con múltiples capas de análisis

En su esencia, Quantitative Edge mide cómo de barato o caro se encuentra cada sector o país en relación con su índice de referencia o par comparable, utilizando ratios P/E forward expresados en desviaciones estándar.

Esta señal de valoración se contrasta posteriormente con las tendencias recientes de comportamiento de precios mediante Z-scores, verificando si la evolución del mercado es coherente con los fundamentos subyacentes.

Además, el modelo incorpora filtros adicionales, como la reversión de valoración, las revisiones de beneficios (EPS) y los indicadores de momento de mercado, que garantizan que las señales sean sólidas, consistentes y aplicables a la operativa real.

Criterios de salida definidos y resultados consistentes

Cada idea de inversión sigue una estrategia dinámica de salida: se cierra automáticamente cuando la valoración vuelve a su equilibrio o tras un periodo máximo de mantenimiento (de 12 a 24 meses). Esto permite capturar eficazmente la reversión a la media con una duración media de operaciones de unos 9 meses, manteniendo a su vez un riguroso control de riesgos.

Desde 2015, el modelo ha generado más de 400 señales, con resultados notables:

Tasa de acierto >70%

Factor de beneficio cercano a 10x en señales “Compra fuerte”

Los sectores con mayor consistencia en reversión a la media han sido: Telecomunicaciones, Consumo Discrecional y Servicios Financieros.

Transformar el análisis en impacto para el cliente

Más allá de las cifras, lo que realmente diferencia a Quantitative Edge es su capacidad para empoderar a nuestros clientes. Muchos inversores institucionales de América Latina destacan que, a diferencia de otros bancos que simplemente comparten una visión de mercado, el enfoque de BBVA ofrece ideas de inversión claras y accionables, fáciles de comprender, defender en los comités de inversión e implementar con confianza.

Nuestros equipos trabajan mano a mano con los clientes y las mesas de ventas para convertir estas ideas en estrategias reales, con un historial que habla por sí solo. Tal como señala Salomon Saba,responsable de ventas institucionales de renta variable en BBVA:

“Quantitative Edge refleja el compromiso de BBVA con la innovación, la transparencia y la aplicación práctica del análisis. Es una herramienta que realmente ayuda a los clientes a transformar el análisis en acción.”

Un motor de señales activo 24/7

El modelo Quantitative Edge está siempre operativo y monitorizado en tiempo real. Se actualiza automáticamente con la llegada de nuevos datos de mercado, mostrando tanto señales confirmadas como posibles señales emergentes. Esto garantiza que los inversores dispongan siempre de la visión cuantitativa del equipo de estrategia de renta variable de BBVA de manera actualizada.

Diseñado para integrarse. Ya sea como herramienta independiente o complemento a análisis fundamental, Quantitative Edge mejora la asignación y rentabilidad de las carteras al añadir una capa cuantitativa basada en el comportamiento del mercado y la identificación de ineficiencias de valoración.

El modelo ha sido desarrollado por Volodymyr Kmetyk, Analista Senior de Estrategia de Renta Variable y ESG, bajo la supervisión de Carlos López Ramos, Responsable Global de Estrategia de Renta Variable y ESG. Este trabajo es reflejo del compromiso de BBVA con la innovación, la transparencia y la generación disciplinada de alfa dentro del equipo de Global Markets Strategy.

Para más información y avisos legales, por favor visite: